近期,IDC發(fā)布了關(guān)于2024年下半年中國汽車云市場的跟蹤報告,揭示了該市場的蓬勃發(fā)展態(tài)勢。數(shù)據(jù)顯示,2024年下半年,中國汽車云市場規(guī)模已達(dá)到65.1億元人民幣,與前一年同期相比增長了27.4%。這一顯著增長預(yù)示著云計算技術(shù)在汽車行業(yè)中的深入應(yīng)用正逐漸成為常態(tài)。

值得注意的是,自動駕駛技術(shù)的深化和生成式AI的發(fā)展被視為推動汽車云市場進(jìn)一步擴(kuò)張的關(guān)鍵因素。隨著這些技術(shù)的不斷進(jìn)步,云計算在汽車行業(yè)的滲透率有望持續(xù)提升。

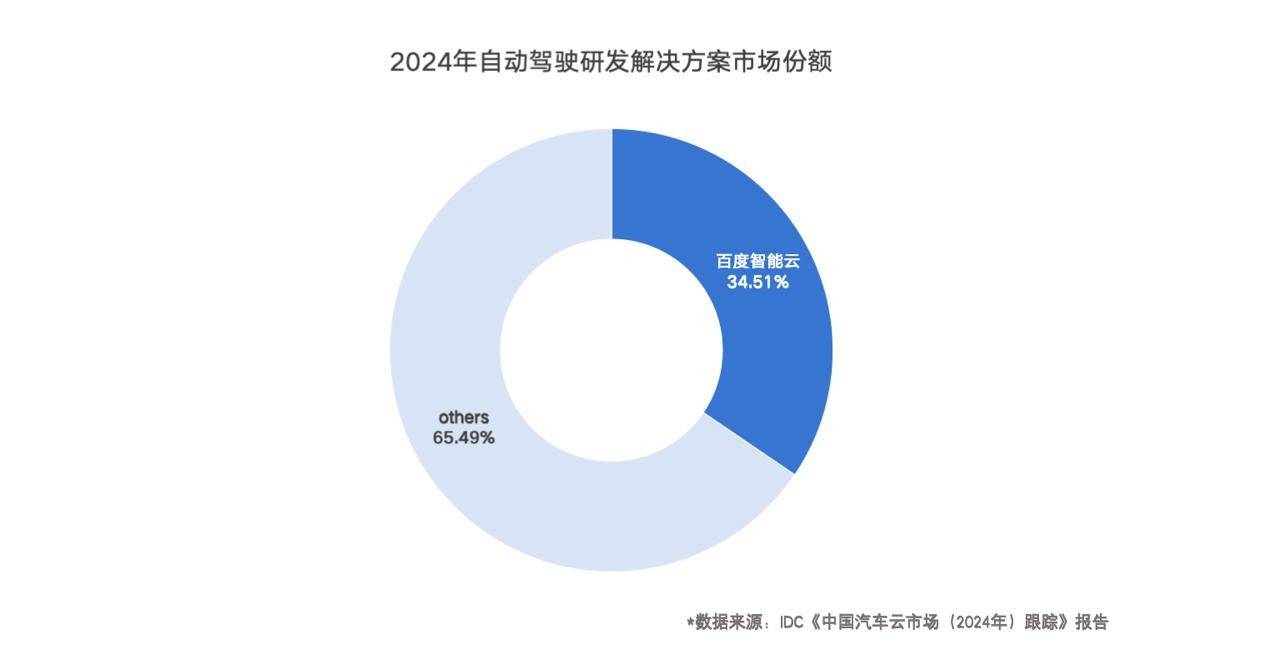

在自動駕駛研發(fā)解決方案領(lǐng)域,市場競爭尤為激烈。據(jù)IDC報告,2024年全年,該市場規(guī)模達(dá)到了16.34億元人民幣,同比增長18.42%。在這場競爭中,百度智能云憑借其深厚的行業(yè)積累和企業(yè)解決方案優(yōu)勢,以5.64億元人民幣的市場份額脫穎而出,占據(jù)了34.51%的市場比重,穩(wěn)居行業(yè)榜首。

IDC中國企業(yè)級研究部分析師陳啟今對此評論道,百度智能云之所以能夠重新奪回市場份額第一的位置,主要得益于其對頭部車企和Tier1(一級供應(yīng)商)的重點關(guān)注。這種策略不僅鞏固了百度智能云在行業(yè)內(nèi)的領(lǐng)先地位,也為其未來的發(fā)展奠定了堅實基礎(chǔ)。

隨著智能駕駛進(jìn)入AI時代,智算基礎(chǔ)設(shè)施、算法和數(shù)據(jù)三者的協(xié)同發(fā)展已成為業(yè)內(nèi)共識。車企和供應(yīng)商在算力集群采購、新算法架構(gòu)搭建以及仿真測試等方面的資本支出不斷增加。頭部客戶的算力花銷和算力規(guī)模正朝著億級、10EFlops級別快速演進(jìn),這無疑為汽車云市場帶來了更廣闊的發(fā)展前景。

陳啟今進(jìn)一步指出,智駕領(lǐng)域技術(shù)的持續(xù)迭代和競爭的日益白熱化使得客戶對自動駕駛解決方案的需求不斷增加。同時,新車網(wǎng)聯(lián)化進(jìn)程的全面加速以及車聯(lián)網(wǎng)場景的創(chuàng)新也驅(qū)動著客戶加大相關(guān)投入。這些因素共同為汽車云市場的長期發(fā)展積累了強(qiáng)大的增長勢能。

在此背景下,百度智能云迅速完成了迭代升級,將其汽車云解決方案提升到了3.0版本。該版本為車企提供了強(qiáng)大的算力支撐、精準(zhǔn)的算法適配、高質(zhì)量仿真場景以及車路協(xié)同等核心技術(shù)。特別是針對端到端智能駕駛進(jìn)行了重點適配,有力推動了自動駕駛技術(shù)的量產(chǎn)落地。

目前,百度智能云正加速對頭部車企的覆蓋。在中國市場,TOP15銷量品牌和TOP10新能源車企中的合作客戶已實現(xiàn)全覆蓋,在主流車企中的滲透率更是高達(dá)95%。這一成績不僅彰顯了百度智能云在汽車云市場的領(lǐng)先地位,也為其未來的發(fā)展奠定了堅實基礎(chǔ)。